站在2025年的岁末展望,全球跨境电商市场正展现出一种极具张力的两面性。一方面,宏观经济的齿轮转速正在放缓,高达87%的消费者感受到了生活成本危机对消费的影响。

然而,在另一方面,跨境电商市场却展现出了惊人的生命力。这种增长并非来自盲目的消费扩张,在充满挑战的环境中,人们既需要通过低成本、高频率的情绪快充来获得即时慰藉,也渴望构建长效安全的未来确定性。

对于跨境卖家而言,2025年不再是简单的流量博弈时代,品牌破局的关键是要成为消费需求的第一发现者。基于此洞察,Flywheel飞未重磅发布《2025全球经济环境变化下跨境电商趋势展望》,深度解析跨境电商的底层逻辑变化、四大核心消费趋势以及五大实战行动建议,助力卖家在不确定的全球市场中,构建稳定的增长韧性。

报告要点

1. 跨境环境变化

全球经济增长放缓,但跨境电商市场规模持续扩大,独立站成新的增长引擎。消费者在削减非必要支出的同时,更愿意为即时愉悦和未来安全感实现购物转化。

2. 跨境消费趋势

消费趋势从满足基础需求向功能升级、精神满足等高维度跨越,身心健康平衡、细分功能突围、生活健康科技与个性化圈层认同成为四大消费驱动力。

3. 跨境行动建议

基于CORE模型,卖家可通过全域布局拓荒、精准洞察需求、AI深度运营、多触点优化内容及体验,在长周期大促与流量碎片化的挑战中,实现从出海到融海的战略跃迁。

01 变局之下,跨境电商新趋势

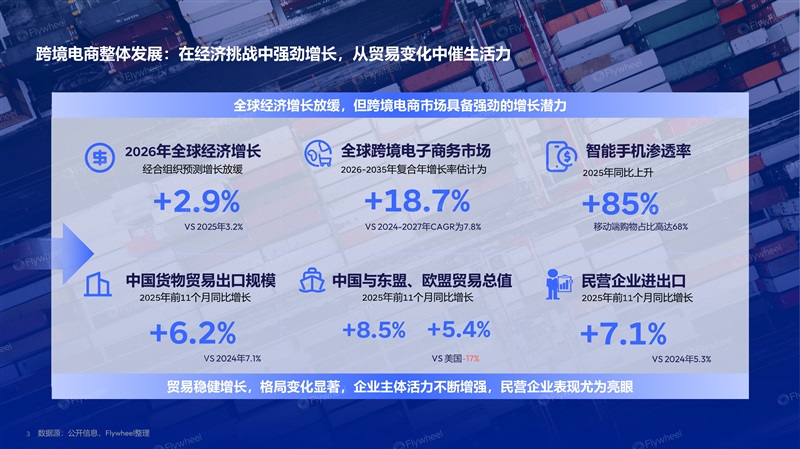

进入2025年,全球经济的不确定性持续加剧,经合组织预测,2026年全球经济增长将放缓至2.9%。但与宏观环境形成对比的是,跨境电商2026年至2035年的复合年增长率预计将高达18.7%,远超此前几年的平均水平。这意味着,市场没有消失,只是增长方式发生了变化。

从中国出口格局来看,已发生结构性变化。中国对东盟和欧盟的出口分别实现了14.3%和7.5%的强劲增长,而对美国市场的出口则出现了17%的下滑,标志着中国跨境卖家的重心正在加速向新兴市场和欧洲成熟市场转移。

与此同时,跨境竞争正全面走向去中心化。从北美以亚马逊为主的"一超多强",到拉美、中东、东南亚本土平台与新势力并存,跨境电商已进入多元博弈时代。

渠道侧的变革同样引人注目。2025年,中国跨境独立站市场规模以62%的同比增速,预计达到5.5万亿。这种爆发式增长并非偶然,而是出于独立站特点与海外消费者"先搜后买"习惯的深度契合。

在平台和独立站的协同发力下,不同地区差异化的市场表现与消费偏好得以进一步呈现。北美、欧洲市场展现出极高的市场成熟度,而拉美、东南亚、中东等新兴市场凭借基建红利、社交电商等因素崛起,实现了跃迁式增长。

这种地域性的增长差异,本质上是全球消费者心态被重塑的体现。面对生活成本危机,消费者的购物态度正变得愈发精明审慎,他们通过比价与削减预算来对冲不确定性,但也更愿为长效耐用的品质或即时的悦己体验消费。

这种消费观念体现在跨境品类需求的变迁中。一方面,曾经热门的工具、厨房等传统品类增速已显乏力,而能呼应身心需求的健康、鞋服、美容、运动户外、宠物等品类,因能兼顾生活质感与情绪满足而更受青睐。另一方面,隐藏在日常生活中的精准需求亟待被满足,圣诞装饰品、可机洗地毯等细分类目在市场中跑出了亮眼的销售数据。

基于消费观念和热门品类的变化,营销侧的逻辑也随之发生了转向。

消费者不再满足于千人一面的广告推送,而是倾向于个性化、多触点的内容互动。数据显示,观看视频超过5秒的消费者,其广告点击率会飙升8倍。这意味着,未来生意的增长关键,是在消费者出现的每一个触点,以高质量的内容建立信任,缩短从发现到下单的路径。

02 消费需求:向高维度跃迁

在上述宏观格局与营销革新的交织下,消费需求正发生结构性升级。理解这些心智密码,是跨境卖家在2026年实现精准选品与营销的前提。

通过对全球核心市场与多个品类的数据分析,Flywheel飞未总结出以下四大核心消费趋势。

趋势1:身心健康需求走向日常化

最显著的变化在于消费者对自我的重新理解。身心健康迎来了大众消费者的普遍认同和重视,且超过55%的人愿意为此每月支付超过100美元。这种需求跳出了营养膳食补充剂这个单一品类,迅速向服饰、家居、科技及运动等全品类场景扩散。

对于卖家而言,健康不再是"补救",而是可被长期经营的生活方式。品牌若能将健康功能深度嵌入日常使用场景,将获得极高的用户粘性。

趋势2:细分功能重塑选品逻辑

通用型产品吸引力下降,能解决具体问题的细分功能产品快速崛起。无论是空气质量监测仪,还是夜间舒适场景的电动蜡烛加热灯,小而专的产品正成为新的增长点。

趋势3:科技回归"有用"

此外,随着技术普及和消费升级,科技已逐步跃升为全球消费者的生活刚需。从2025年的品类表现来看,科技消费的趋势已经悄然偏移,从过去追捧新奇酷炫的泛智能产品,转向了能让日常生活更便捷高效的生活效能科技,以及有利于改善健康和生活状态的身心提升科技。

这一趋势提示卖家,科技产品的卖点不应仅仅是智能,而应是有用。无论是提升家庭安全感的气体探测报警器,还是聚焦健康状态的跟踪手环,其底层逻辑都是通过科技手段,让生活回归简单与高效。真正打动消费者的,不是"智能",而是让生活更简单、更安心。

站在2025年的岁末展望,全球跨境电商市场正展现出一种极具张力的两面性。一方面,宏观经济的齿轮转速正在放缓,高达87%的消费者感受到了生活成本危机对消费的影响。然而,在另一方面,跨境电商市场却展现出了

站在2025年的岁末展望,全球跨境电商市场正展现出一种极具张力的两面性。一方面,宏观经济的齿轮转速正在放缓,高达87%的消费者感受到了生活成本危机对消费的影响。然而,在另一方面,跨境电商市场却展现出了

原文转载:https://www.kjdsnews.com/a/2551456.html

货物外箱贴易碎标签有用吗? 货物外箱贴易碎标签有用吗? 美国众议院提出新计划,督促参议院尽快审理TikTok新法案 深度 | 在日本做食品类电商零售?难度极大,但确实很有潜力啊! 美国电商渗透率位居全球第一!入驻美国站点这一点要注意 在红海类目找到差异化链接(送30本亚马逊书籍) 《2025跨境电商年度报告》重磅发布 《2025跨境电商年度报告》重磅发布

现状观察:从"全球通用"到"超本地化"的被迫转型

现状观察:从"全球通用"到"超本地化"的被迫转型

逻辑拆解:全球本土化的三个深层维度

逻辑拆解:全球本土化的三个深层维度

你的核心渠道战略是什么!

你的核心渠道战略是什么!