对于在香港经营业务或工作的朋友来说,税务申报是每年的“必修课”。

与内地不同,香港的税务年度是每年 4 月 1 日至次年 3 月 31 日。且个人、公司、雇主的申报时间线交错,极易遗漏。

本文结合 2026 年公众假期安排,全面梳理香港全年税务关键节点、申报要求与避坑细则,助您从容应对。

一、 每月必修课:强积金(MPF)

如果你是雇主,每月10日或之前是强积金供款的截止日。若遇周末、公众假期或恶劣天气,会自动顺延至下一个工作日。

⚠️避坑提示:逾期供款会产生附加费,且一年12次高频操作,建议在日历中设置月度提醒,避免因疏忽导致合规风险。

二、4月1日|年度税务战役打响

每年4 月 1 日为香港全新课税年度首日,税务局集中批量下发各类核心报税文件,是企业税务工作的关键起点。

1. 香港公司|利得税报税表

存续经营企业:于 4 月首个工作日统一收取利得税报税表;

新注册公司:无需年度同步申报,一般在公司成立 / 开业满 18 个月,才会收到首张利得税表;

延期政策:企业可委托税务代表,参与税务局整批延期计划,根据公司财务结账日分组,合法延后报税截止日期,缓解做账审计压力。

2. 企业雇主|年度雇员申报(BIR56A+IR56B)

下发时间:4 月 1 日同步发放雇主报税表 BIR56A;

法定递交期:收到表格后1 个月内完成递交;

提交期限:收到后1个月内(考虑到2026年5月1日为劳动节假期,建议最迟于5月4日前提交)

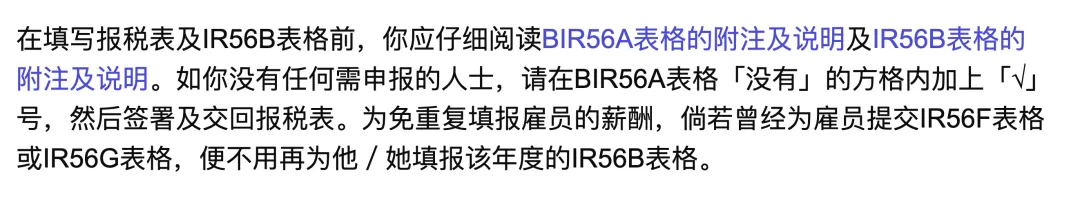

⚠️关键细则(高频误区):

① 企业无任何雇员、零用工,也必须按时交回 BIR56A,并勾选 “没有雇员” 选项,不可零递交、不递交;

② 在职员工需逐一填报 IR56B 薪酬明细表;

③ 已为离职员工申报 IR56F、离港员工申报 IR56G 的,无需重复填报 IR56B。

No comments:

Post a Comment