近日,亚马逊平台上的价格战愈演愈烈,头部大卖大幅降价,大批亚马逊卖家开始清仓甩货。反观冷门类产品也有大市场!

缺柜恐持续到明年,中国生产全球96%普箱和100%冷箱,美国为什么无法与之竞争?

注意!洛杉矶/奥克兰/纽约等北美主要港口码头延误情况一览。

01

头部大卖大幅降价!大批亚马逊卖家开始清仓甩货

近日,亚马逊平台上的价格战愈演愈烈,原因不外有二:新人想靠低价抢占市场,老卖家要清货回款提库容。

多个类目都在上演价格战,如果说小白妄想用赔本抢夺用户尚可嗤之以鼻,那多个头部大卖开始大幅度降价就释放了不好的信号。有卖家分析,这一轮低价抛货会导致新一轮价格战的连锁反应,很多卖家会被趋势裹挟。

参考去年过于优秀的销售额,不少卖家备货过于乐观。如今,大批卖家开始退货、清仓,结合行业内大卖封号事件、全行业清仓大甩卖等迹象,有卖家认为:行业拐点来了。

价格战+库容限制,多位卖家开始清仓大甩卖

眼下,价格战几乎成了大部分卖家的噩梦。新手小白、资深老卖齐齐降价,一些卖家已经摸不着头脑:亚马逊上发生了什么? 综合卖家分析,导致价格战愈发严重的原因主要有二: 1、老卖低价清货,回款提库容 一位卖家目睹了匪夷所思的一幕: 一个同款,采购价估计在35-50元,有个大卖卖了多年,listing review 有1万多个,估计每天差不多60-70单,原价19.99,现在疯狂降价,售价15美金不到,还加了50%的coupon!按这个价格回款,本钱都收不了一半。 除此之外,这位卖家发现,看了一圈基本上都在大降价,有5美金coupon的、有30%-50%的coupon外加prime折扣的,有直接降价20%以上的,都在清货。 另有卖家表示赞同:我们类目大卖降价就降得很凶,我们也备了很多货,坚持了十来天不降价,listing快被弄死了,只好跟着降价。"熬着吧,等大卖啥时候涨价了,才能涨价有钱赚。" 亚马逊对库容的限制一味缩减,许多卖家已经吃不消,空派补货、备货海外仓也不能解决卖家,想到亚马逊对库容的调整原则,不少卖家开始清理销量差的产品,低价抛货或猛开广告,一方面希望腾出空间加快回款,另一方面希望下次调整库容能够上涨。 但参考近几次库容调整,部分卖家销量不错却依然被削减了库容。有卖家分析,低价抛货、广告费猛涨、单量下降只是初期,后期还会有连锁反应导致新一轮的价格战。而很多卖家会被这一滚滚趋势被迫带走。 2、小白低价抢市场 Marketplace Pulse的一份报告显示,1月份,中国卖家占亚马逊所有新卖家的75%。今年,亚马逊美国站的中国卖家所占比例已从2019年的28%飙升至63%。

由于今年新晋卖家众多,根据进场前掌握的打法理论,许多新人一进来就对半定价,高举CPC,让同行卖家叫苦不迭。

卖家不断吐槽:"看同行上新的价格我真的无心做新品,尼玛一点利润都没有,就是在做慈善呗。""总有一些卖家,跟在你后面降价,降到你没脾气。"

类目内价格厮杀惨烈,海外买家也开始货比三家。无奈之下,老卖家只能做出让步。"竞品离场一段时间,这几天重新上来一千多个,自杀式降价,把我产品的转化率拉崩了,我33的价格低头看着19.99的瑟瑟发抖。"

目前行业拼价格有多严重?一位外贸人提到了业内一个打法:有一些贸易公司会把小厂包下来,一年给你50万赚,有一些订单你就按我的价格来,市场价1块,你就按7毛给我做……"这谁干得过?这是阳间的人能干出来的事儿吗?那会儿我就知道拼价格没前途了。"其表示。

大量清货、退单,行业拐点到来

大形势之下,不少卖家开始低价清货,甚至多次退单。

一位卖家表示,这段时间遇到了很多供应商反馈说被退单的情况。去年疫情因素许多卖家对未来报以极度乐观的备货计划,加上大量卖家的涌入,不得不陆陆续续退了很多订单。

而清货更让人头疼。有卖家表示,清库存的报价能看的人七窍生烟:成本12,头程运费差不多7块钱一个,结果报价0.5美金 。

结合业内当前情况,一位卖家分析,行业拐点来了。以前是赛跑,大家跑得快或慢都还有的跑,现在是淘汰赛,会持续把人一波波刷出去!其认为,拐点到来的征兆是:

1.行业头部大卖出现现金流断裂,主账号被封等事件。 2.FBA库容急剧收缩,全面紧缩,没有库容就无从发展。

3.汇率开始急跌,破六就在眼前。

4.由于库容引起的全行业清仓大甩卖,整体客单价会开始剧烈下滑,高利润时期迅速结束,并且很难涨价。

5.新卖家大量涌入这个时候就是来做炮灰的,老卖家已经进入求生存阶段,新卖家真没什么发展空间。

该卖家表示,经常看到某音上一些国内卖家好像很牛,上来打算先亏多少多少万,我觉得这么想的都是傻。因为亏了你也很难再赚回去,而且千万别以为自己能亏得过亚马逊老卖家。老卖家经验丰富资源多,有很多老listing补血,这些年钱赚得也比某宝多。奉劝工厂和国内卖家想通过烧钱打开局面的,先想想自己到底有多少资本参与到目前这个局势里面!

当一个蓝海产业逐渐变红,乃至越趋向深红,就从大家一起"闷身发大财"开始向"深渊内卷"过渡了,卷赢活,卷输卷铺盖。

冷门类产品也有大市场

展望6月,卖家盼望着Prime day早点到来,整个5月销量一如既往的惨淡,持续很长一段时间销量大跳水,亚马逊卖家心态临近奔溃,自从系统出现bug后,销量就一直跌,类目排名一落千丈,很多卖家实在坐不住了,开各种各样广告,加大折扣力度,结果一点水花都没有,acos还变得奇高,每天都不敢打开后台看销售数据,以上这些状态,是很多卖家最近真实的写照。

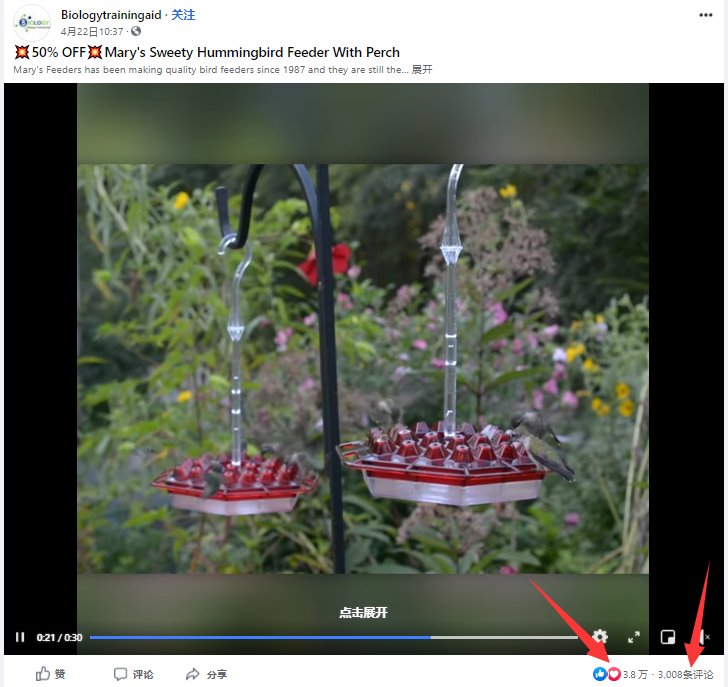

也有"非正常"现象,20天销售近2万件,留评1w+,反观冷门类产品也有大市场!

facebook上30秒的装置鸟类喂食器视频斩获3.8万播放量,3k+条评论。

02

缺柜恐持续到明年,中国生产全球96%普箱和100%冷箱,美国为什么无法与之竞争?

由于疫情的反复使得港口效率降低,造成严重拥堵,船期延迟,集装箱在运输网络中移动缓慢,没能够被有效的使用。

目前集装箱分布极不平均,面对一箱难求的局面,全球最大的集装箱船航运公司认为要回到疫情之前的水平恐怕还要到第四季度,但也有集装备租赁商认为可能会持续到2022年。

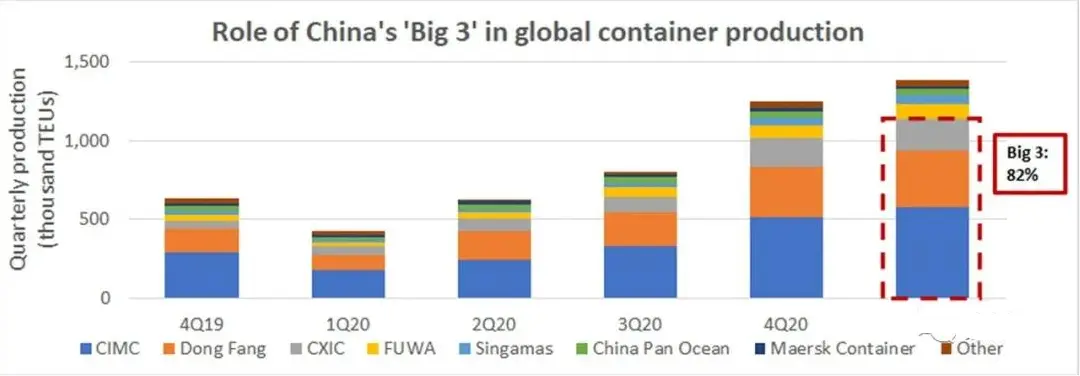

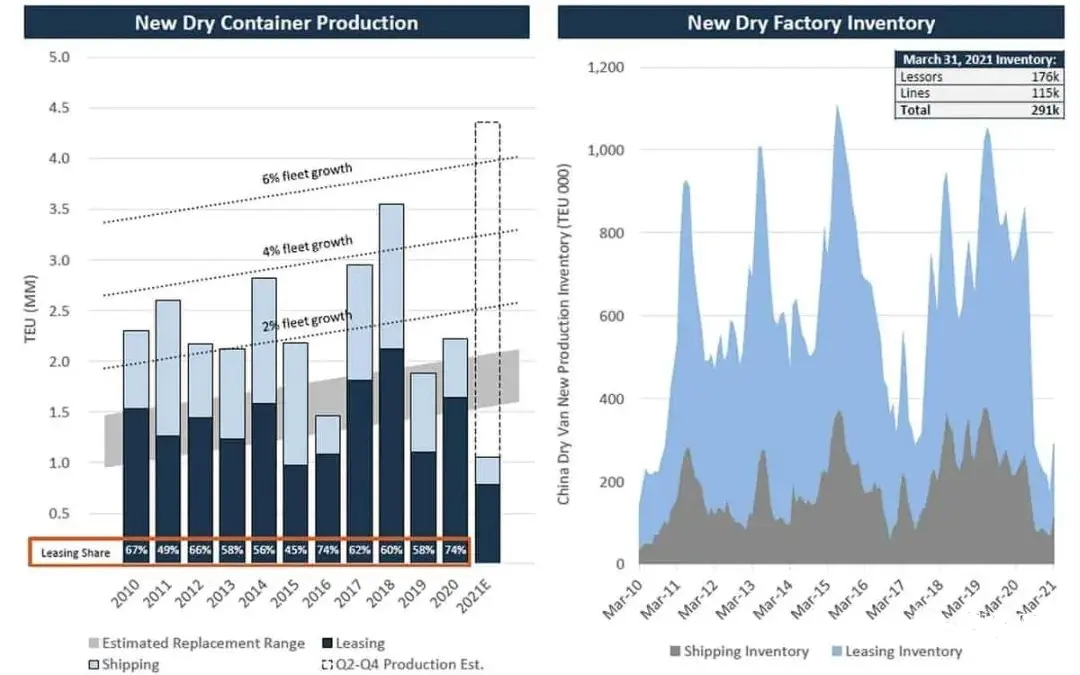

据英国海事咨询公司德鲁里(Drewry)表示,目前中国工厂制造全球超过96%的干货集装箱和100%的冷藏集装箱,而且有三家中国公司占据了绝大部分的产量。

德鲁里集装箱设备和租赁研究主管John Fossey认为,随着港口拥堵状况的缓解,以及中国有望在今年制造出创纪录数量的集装箱,当前全球集装箱紧张的局面应该会得到缓解。

上世纪90年代,集装箱制造业从韩国转移到中国。自那以后,中国的市场份额一直在增长,并在过去15年里一直占据绝对主导地位。

据德鲁里的数据显示,在今年第一季度,排名前三的中国集装箱制造商占全球集装箱产量的82%。

中集集团(CIMC)生产了58万个20英尺标准箱,占42%的市场份额;东方国际集装箱公司生产了358,000 TEU,占26%的市场份额;新华昌集团CXIC Group生产了200,000 TEU,占14%的市场份额。

集装箱的价格和产量都在急剧上升

Fossey表示,从2017年至2020年初之间,集装箱价格大幅下降,制造商最多只能享受微薄的利润。到2019年底,价格仅为1,650-1,750美元/TEU 。"

"自疫情暴发以来,由于美国和欧洲消费者强劲的需求,集装箱的价格开始提升,从2020年底直到今年,我们看到的价格都在3500美元左右。"

但Fossey说:"工厂一天可以做两个12小时的班次,但他们不想让集装箱在市场饱满,因为他们试图想将价格保持在现在或者稍微低一点的水平,不想再跌回1,750美元或1,800美元。"

在集装箱的可用性对托运人而言比以往任何时候都重要的时候,这种设置听起来可能令人担忧。因为据报道,中国集装箱设备制造商通过管理产能来提高班轮和租赁公司支付的新箱价格,这与远洋航运公司通过管理运力来支持运费定价类似。

"德鲁里的研究表明,原则上,有足够的集装箱在运行,以满足全球贸易的需求。问题是所有的集装箱都放在了错误的地方,拥堵和集装箱在运输网络的移动速度相当慢。"

与此同时,中国今年的集装箱产量非常高——"即使没有两班制下可能达到的那么高。制造商已经从每天工作10小时/5天变成了每天工作10-11小时/6天。"Fossey说。

Fossey认为,当港口拥堵最终得到缓解时,有效的集装箱供应将增加,中国对新箱的需求将回落。他预计,与上半年相比,下半年的生产会有所放缓。

美国为什么无法与中国竞争

集装箱似乎是一种相对简单的设备,理论上可以在美国工厂制造。但在实践中,美国制造的集装箱无法与中国制造的集装箱竞争班轮公司和租赁客户。

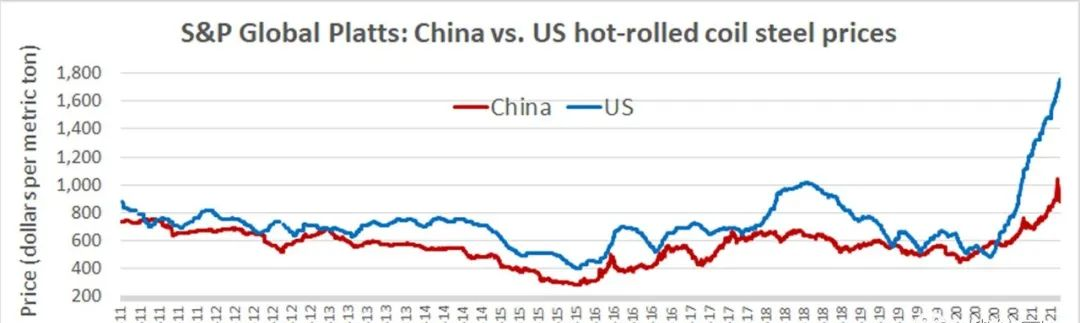

其中一个问题是钢材,这是建造过程中最重要的一项投入。德鲁里估计,考登钢(Corten)占建造集装箱总成本的60%左右。

根据标普全球普氏能源资讯(S&P Global Platts)提供的数据,过去十年来,美国热轧卷钢(HRC)的价格平均比中国高28%。最近,美国的价格飙升至中国热轧卷钢价格的近两倍。

"考虑到中国在工厂、喷漆车间和干燥设备上所投入的所有技术和资金,很难看到其他任何国家能达到与中国相同的规模,并具有有竞争力的单位成本。" Fossey说。

在中国建造集装箱还有另一个特别重要的优势:无需重新安置成本。"班轮公司和租赁公司不必花费大量金钱将这些集装箱重新安置到有需求的地区。中国便是生产货物的地方。"他说。

Fossey表示,将所有这些加在一起,"中国的需求就在门口,它拥有专业知识,在该领域投入了巨资,并且以极具竞争力的价格生产了优质的集装箱。如果您将在中国建造集装箱并与其他任何地方相比,你会发现在中国建造是最好的。"

03

注意!北美主要港口码头延误情况一览

据船公司5月25日消息,更新了关于北美各主要港口码头以及多式联运的最新情况,因为大量船舶在等待泊位,请注意抵达/离开和停靠的日期在不断变化。

洛杉矶/长滩码头更新:

截至5月21日,目前有22艘船(+2)停泊在LAX / LGB港口等待泊位。由于进口量的激增,所有码头都极度拥堵,根据目前的预测,这种拥挤预计将持续到整个夏季。

由于码头空间不足,更改货物运抵目的地(COD)及货柜移动的时间受到限制。

在此敦促客户继续加快提货的速度,并至少在船舶开始运营前四个工作日通知客户所有COD要求。

对可用劳动力的需求虽然有所改善,但仍然影响到所有码头的运营、卡车司机的周转时间、码头间的中转、每天可用于闸口交易的预约数量以及船舶运营的延误。

由于码头拥堵,仍然有船只在交换码头作业。如果进行的OOG和超重预订原本应该在码头上进行,但最终在错误的码头或UP off码头下进行。

赫伯罗特目前在大多数码头面临着极其有限的单空退货选择,并且主要局限于双重交易。当地卡车运输的延误已大大减少,并有望在下个月继续改善。

由于缺乏铁路运力和UP铁路的列车,所有码头的LAX / LGB铁路运营继续恶化。这正在影响所有开/停码头的多式联运。

截至5月21日,目前在旧金山湾地区有20艘船(-3)停泊或漂泊。OICT的五个泊位之一计划于5月底投入使用,同时将使用三台新起重机。

大量的进口量加上劳动力短缺是持续拥堵和船舶运营延误的最大原因。尽管出口和空箱最近有所缓解,但拥堵集中在上个月的进口激增上。码头进口平均比前几个月高出50%。

为了减少码头停留时间,为进口货物腾出空间并尽可能保持码头畅通,船只将被延迟。

由于轮调的改变,堆场的重新处理和船舶的重新补给造成了进一步的延误,所有的泊位仍被占用。

纽约港更新:

本周泊位没有拥堵的情况,但是截至5月21日,已有2艘船停泊。尽管进口停留时间略有增加,但码头堆场的利用率仍保持在可控制的水平。

空箱仍然是一个问题,每周安排额外的装载船来帮助管理不断增长的空箱水平,并且在港口内采购了更多的仓库空间,这将为卡车司机提供另一种选择返回空箱的选择。码头的闸口转弯时间目前处于可接受的服务水平。

萨凡纳港更新:

截至5月21日,目前有7艘船(+5艘)停泊在锚点上。码头上有大量进口集装箱,运量继续保持稳定。

现在,亚特兰大除外,多式联运铁路运输量最多可在72小时内转移。由于该地区的交通拥堵而导致的NS延误。

加拿大港口和铁路延误更新:

温哥华,鲁珀特王子港

由于进口量的增加,温哥华所有码头的堆场利用率很高。预计将持续到第三季度。船舶生产率和堆场生产率得到了显着提高。

VAN的泊位延误仍在继续,但是这些延误已减少到2至4天。PRR堆场的生产率和泊位利用率已大大提高。船只停泊没有延迟。

蒙特利尔港

由于4月下旬停工5天,致船舶积压,蒙特利尔港的作业仍在继续。堆场利用率仍然很高,但所有码头都报告了强劲的生产率。目前的铁路停留时间已延长至4.2天。

在港口码头的停留时间:

哈利法克斯– 4.9天*蒙特利尔– 4.2天*温哥华– 2.5天鲁珀特亲王– 8.8天*

在铁路枢纽站的停留时间:

蒙特利尔– 1.3天温哥华– 5.2天*

多式联运:

由于进口量激增和严重的司机短缺,一些市场受到限制,估算确保交货时间(注意:交货期指确保卡车运力的时间范围,不是停留时间):

Market/平均12天以上:

Los Angeles, CA (12 days +*) - Long Beach, CA (12 days +*) - Atlanta, GA (15 days) - Charleston, SC (12 days) - Norfolk, VA (14 days) - Savannah, GA (15 days)

Market/平均7天以上:

Baltimore, MD (10 days) - Boston, MA (7 days) – Buffalo, NY (7 days) - Charlotte, NC (8 days*) - Columbus, OH (7 days) - Dallas, TX (9 days) - Denver, CO (7 days*) - Houston, TX (7 days) - Jacksonville, FL (8 days) - Louisville, KY (10* days) - Miami/PT. Everglades, FL (7 days) - Philadelphia, PA (8 days) - Seattle, WA (10 days) - Tacoma, WA (10 days) - Salt Lake City, UT (7 days) - Memphis, TN (7 days*) - New York, NY (7 days*) - Portland, OR (8 days)

Market/平均4天以上:

Birmingham, AL - Chicago, IL - Cincinnati, OH - Council Bluff, IA – Detroit, MI - El Paso, TX -Greensboro, NC - Greer, SC - Huntsville, AL - Indianapolis, IN - Laredo, TX - Minneapolis, MN - Oakland, CA - Pittsburgh, PA - Santa Teresa, NM - New Orleans, LA - Saint Louis, MO- Kansas City, MO

拖车底盘:

由于最近的进口量空前,目前整个美国对底盘的需求一直很高。事实证明,这种需求在40英尺底盘上持续存在,而在20英尺底盘上则是间歇性的。

为了最大程度地减少对供应链的负面影响,客户被要求立即采取措施减少集装箱和底盘离开码头的停留时间。

这包括所有内陆码头和港口码头。如果停留时间没有显著减少,只要进口量持续增长,卡车司机在确保良好的底盘安全方面可能会面临严峻的挑战和延误。

各处拖车底盘不足情况:

Minneapolis (USMES) – Constrained on 40' chassis..Chicago (USCHI) – Deficit on 40' chassis.Detroit (USDET) – Deficit on 40' chassis.Indianapolis (USIND) – Constrained on 40

Memphis (USMEM) – Deficit on 40' chassis.Denver (USDEN) – Constrained on 40' chassis. Units going direct to ground.

Seattle (USSEA) – Deficit on 40' chassis.Tacoma (USTIW) – Deficit on 40' chassis.Los Angeles / Long Beach (USLAX/USLGB) – Deficit on 20'/40' chassis.

铁路运营:

请注意:赫伯罗特(Hapag-Lloyd)箱在几个码头/ramps的当前平均停留时间。包括MH,铁路和卡车运输。

New York, NY - Average 6.3 daysMMR New York (Elizabeth Marine Terminal-Rail) – Average 1.6 days*Long Beach, CA – Average 11.9 days*Los Angeles, CA – Average 7.6 daysCharleston, SC – Average 7.4 days*Savannah, GA – Average 6.0 days

Norfolk, VA – Average 6.4 days*Kansas City, MO – Average 10.1 days*Chicago, IL - Average 6.9 daysMemphis, TN – Average 4.5 days*Detroit, MI – Average 4.8 days*Dallas, TX – Average 2.6 days*

原文转载:http://www.shaoqun.com/a/762869.html

acca:https://www.ikjzd.com/w/1370

stylenanda:https://www.ikjzd.com/w/1675.html

近日,亚马逊平台上的价格战愈演愈烈,头部大卖大幅降价,大批亚马逊卖家开始清仓甩货。反观冷门类产品也有大市场!缺柜恐持续到明年,中国生产全球96%普箱和100%冷箱,美国为什么无法与之竞争?注意!洛杉矶/奥克兰/纽约等北美主要港口码头延误情况一览。01头部大卖大幅降价!大批亚马逊卖家开始清仓甩货近日,亚马逊平台上的价格战愈演愈烈,原因不外有二:新人想靠低价抢占市场,老卖家要清货回款提库容。多个类目都

lithium:https://www.ikjzd.com/w/2505

houzz:https://www.ikjzd.com/w/236

派代:https://www.ikjzd.com/w/2197

亚马逊优秀listing怎么写?附送17个经典案例:https://www.ikjzd.com/tl/108092

口述:结婚老公要请一堆做过特殊职业的朋友:http://lady.shaoqun.com/m/a/102234.html

教你真正的美式刷单:https://www.ikjzd.com/tl/14047

No comments:

Post a Comment